L’imballaggi in carta sono sempre più diffusi, complice anche la sostituzione (su cui ci sarebbe da discutere) di quelli monouso in plastica. E sono sempre più riciclati. Grazie al Rapporto 2023 di Unirima (Unione nazionale imprese raccolta, recupero, riciclo e commercio dei maceri e altri materiali) facciamo qui il punto, in cifre, sul riciclo degli imballaggi in carta in Italia e sulla filiera made in Italy del riciclo.

Ecco i numeri principali:

423 I milioni di tonnellate di carta e cartone prodotte annualmente nel mondo. La produzione mondiale di carta e cartone si attesta intorno a 423 milioni di tonnellate. L’Asia produce circa il 48% del totale, mentre l’Unione Europea il 20% circa. La produzione complessiva di carta da macero in Europa nel 2022 è stata pari a 52,6 milioni di tonnellate di cui 7,2 milioni sono stati esportati. L’utilizzo europeo di carta da macero è stato pari nel 2022 a 87,5 milioni di tonnellate (tale cifra comprende circa 2 milioni di tonnellate di macero importate), L’Italia è al secondo posto in Europa dopo la Germania (seguono Spagna e Francia) per produzione di carta da macero.

81,2% Il tasso di riciclo degli imballaggi in Italia. Il tasso di riciclo complessivo della carta in Italia sale dal 72,8% al 75,9% nel 2022, afferma Unirima, e quello degli imballaggi all’81,2%;

+2,9% L’aumento del riciclo complessivo della carta nel 2022 rispetto all’anno precedente. Il tasso di riciclo degli imballaggi in Italia si conferma sopra la medie europea e al target Ue al 2025;

716 Il numero di impianti per il riciclo della carta in Italia. In generale, la filiera cartaria può essere suddivisa in quattro segmenti: la produzione di nuova carta effettuata dalle cartiere, la sua trasformazione da parte dell’industria grafica e cartotecnica, la raccolta dei rifiuti cartacei da parte delle imprese di waste management e le successive fasi di trattamento finalizzato alla produzione di materia prima end of waste (EoW) “carta da macero”. Ogni segmento ha caratteristiche diverse, così come le aziende che vi operano. In totale le cartiere italiane che ricevono carta da macero sono 57, mentre sono circa 2.400 le imprese dell’industria grafica e cartotecnica (trasformatori), hanno dimensioni medio-piccole e sono tipicamente a conduzione familiare. Nella fase di raccolta dei rifiuti di carta e cartone, le imprese di waste management sono sia pubbliche che private nel canale domestico, mentre sono in prevalenza private in quello industriale e commerciale. Nel settore del trattamento dei rifiuti cartacei finalizzato alla produzione di materia prima EoW “carta da macero”, l’Italia può contare su una “adeguata rete impiantistica consolidata da decenni, con una capacità autorizzata degli impianti di trattamento rifiuti cartacei ben superiore alle quantità raccolte di carta e cartone e più che sufficiente anche rispetto a futuri incrementi”. I rifiuti di carta e cartone, provenienti sia dalla raccolta comunale che dalle attività produttive, sono infatti conferiti a ben 716 impianti di trattamento rifiuti cartacei sparsi capillarmente sull’intero territorio nazionale.

Gli impianti che ricevono anche rifiuti di carta e cartone provenienti dalla raccolta differenziata comunale sono 344 ed hanno distanza media di soli 16,7 km dai bacini di raccolta, dato che conferma la capillarità della rete impiantistica. Fondamentale per la filiera il comparto del commercio della carta da macero, soprattutto nella fase delle esportazioni, vitali per il settore;

Leggi anche: Occupati, materia prima, efficienza energetica: gli effetti del PNRR sulla filiera dalla carta

-6% Il calo nella produzione annuale nazionale di carta da macero. Nel 2022 la produzione di carta da macero è stata infatti pari a 6,6 milioni di tonnellate, registrando una riduzione del 6% rispetto al 2021. “I fattori di questa diminuzione sono riconducibili alle criticità del quadro internazionale che hanno ridotto i consumi e determinato fermi della produzione da parte delle cartiere interne destinatarie del macero”;

2,8 I miliardi di euro di fatturato della filiera della carta da macero. In questo comparto le maggiori 108 imprese segnano un valore produttivo medio di 25,8 milioni di euro e un valore produttivo aggregato di 2,83 miliardi di euro;

-13% Il calo del fatturato delle imprese della filiera del riciclo della carta rispetto al 2022 Il rapporto Unirima descrive difficoltà derivanti dal quadro congiunturale internazionale che si è riflesso anche sull’economia italiana, “causando una volatilità dei prezzi di mercato della carta da macero e determinando nel 2023 un calo dei fatturati delle imprese di oltre il 13% rispetto al 2022”. Il calo arriva dopo un incremento di circa il 18% dei fatturati 2021 rispetto a quelli del 2020 e un modesto aumento di circa il 4% del 2022 sul 2021;

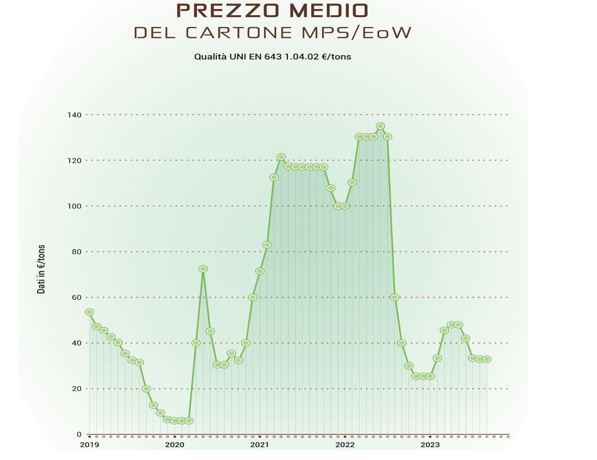

-72% Il crollo dei prezzi medi della carta da macero a settembre 2023 rispetto ad un anno prima. Nell’ultimo triennio, spiega Unirima, diversi fattori hanno influenzato i prezzi della carta da macero, che hanno visto un “andamento particolarmente altalenante e poco prevedibile”. Dagli impatti dell’emergenza sanitaria, a successive problematiche nei trasporti internazionali (per il momento rientrate) e all’aumento dei prezzi dell’energia a seguito dello scoppio della guerra in Ucraina, per citarne i principali. A ciò si è aggiunto l’effetto sulle quotazioni di carta da macero connesso al processo di conversione dell’industria cartaria, in particolare quella europea, dalla produzione di carta grafica a quella di imballaggi cellulosici, per effetto della sostituzione degli imballaggi in plastica, del maggiore ricorso all’e-commerce e della diffusione del delivery. L’acuirsi nell’ultimo anno di tutte queste problematiche, ha avuto effetti negativi sul mercato delle materie prime secondarie end of waste. Da settembre 2022 a settembre 2023, il prezzo medio della qualità di carta da macero 1.04 è stato pari a 35 €/t: un valore decisamente più basso rispetto a quello raggiunto nei primi sette mesi del 2022 pari a circa 124 €/t. Un crollo dei prezzi (-72%) che, fortunatamente, non hanno raggiunto i valori pre-pandemia grazie all’incremento delle esportazioni;

Leggi anche: “Sette europei su dieci sono preoccupati per l’aumento degli imballaggi di carta e cartone”

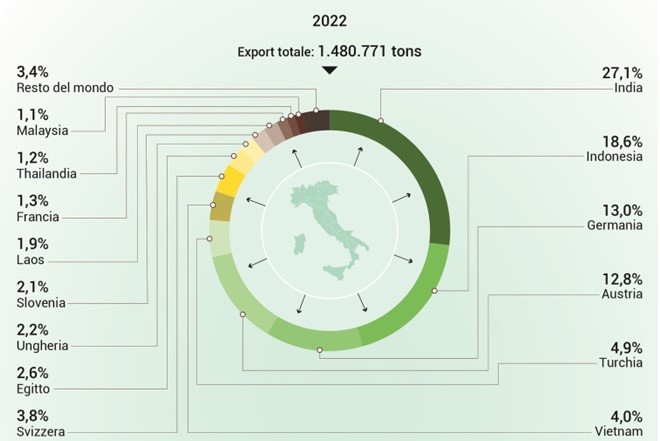

+99,9% L’aumento delle esportazioni di carta da macero nel primo semestre 2023 rispetto al 2022. Rispetto al 2021 l’aumento è stato del 16% (per un totale di 1,48 milioni di tonnellate). Le esportazioni “continuano a garantire uno sbocco per il surplus, strutturale, di carta da macero rispetto al fabbisogno interno del mercato italiano”. Il primo partner commerciale è l’India, con una quota del 27,1% del totale, corrispondente a oltre 401.000 tonnellate. A seguire troviamo l’Indonesia (18,6%), la Germania (13%), l’Austria (12,8%) e la Turchia (4,9%);

La capacità degli operatori del commercio della carta da macero di trovare destinazione per tali quantitativi, sottolinea l’associazione dei riciclatori, ha evitato un corto circuito nella filiera, permettendo al contempo l’incremento delle raccolte differenziate e contribuendo in modo sostanziale agli obiettivi di riciclo complessivi del nostro Paese;

© Riproduzione riservata

{kind=link}

[…] EconomiaCircolare.com: la filiera riciclo carta Italia: numeri Unirima […]