Il biometano è un tema complesso ma molto importante per la transizione energetica italiana, definito “strategico” dalle istituzioni e sostenuto da risorse significative del Piano Nazionale di Ripresa e Resilienza (PNRR). L’obiettivo politico è chiaro: aumentare la produzione nazionale, inserirla nel quadro dell’economia circolare e ridurre la dipendenza dal gas importato. A gestire questo tesoretto da 1,923 miliardi di euro è il Gestore dei Servizi Energetici (GSE), il colosso pubblico dell’energia che, per fatturato (circa 55,1 miliardi di euro), risulta terzo in Italia dopo ENI ed Enel. Nel quadro del PNRR, l’investimento sul biometano pesa circa l’8% della componente “energia e mobilità sostenibile” (M2C2), dentro una Missione 2 da circa 69,9 miliardi di euro dedicata alla transizione ecologica.

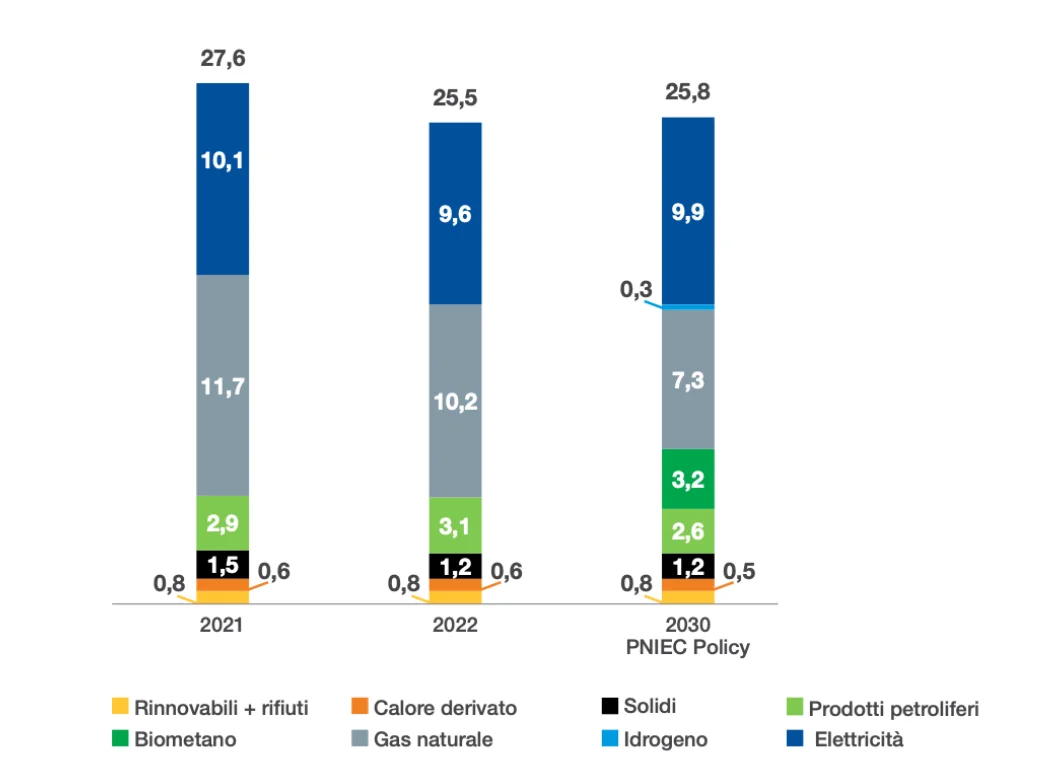

Ma i numeri aiutano a ridimensionare la narrativa: nel 2024 il biometano vale circa 0,318 milioni di tonnellate equivalenti di petrolio (Mtep), una quota ancora marginale, intorno allo 0,2% rispetto al fabbisogno energetico nazionale. Le stime del GSE, SNAM e del Consorzio Italiano Biogas (CIB) ipotizzano un potenziale che varia tra i 6,8–8,1 miliardi di standard metri cubi all’anno (Smc/anno). Il Piano Nazionale Integrato per l’Energia e il Clima (PNIEC) pone come obiettivo per il biometano di raggiungere i 5 miliardi Smc/anno nel 2030, quindi 4,6 Mtep/anno che equivalgono al 3,7% del fabbisogno nazionale totale (civile, industriale e trasporti) nel 2030. Un contributo non trascurabile, ma lontano dall’essere risolutivo. Le stime, inoltre, cambiano sensibilmente a seconda delle materie prime considerate e da considerazioni geografiche che approfondiamo in questo pezzo.

Nel quadro delle delibere dell’Autorità di regolazione per energia, reti e ambiente (ARERA) del 2017, Terna e SNAM hanno redatto delle delle note tecniche che illustrano le prospettive di sviluppo del settore energetico italiano, e che quindi ci permettono di vedere il ruolo del biometano in ottica di fabbisogno industriale, e specialmente per far fronte alle industrie hard-to-abate, (“difficili da abbattere”) che sono i comparti industriali ad alta intensità energetica, come acciaierie, cementifici, raffinerie e chimica, che risultano particolarmente complessi da decarbonizzare. Il biometano permette quindi di fornire energia più sostenibile dove eolico e solare non possono sostituire. Focalizzandoci quindi sul fabbisogno industriale, nel 2030 il biometano peserà circa 3,2 Mtep su un fabbisogno stimato di 28,8 Mtep, quindi un sostanzioso 12,5% per i settori hard-to-abate.

Programmazione PNRR debole rispetto ai vincoli reali

L’obiettivo originale del PNRR era sviluppare nuova capacità/produzione da impianti nuovi e riconvertiti pari ad almeno 2,3 miliardi di metri cubi (m³) all’anno entro giugno 2026. Questo obiettivo era impossibile da raggiungere, quindi la sesta rimodulazione del PNRR – inviata dal governo alla Commissione europea nel 2025 – ha chiesto che venisse modificato: non più 2,3 miliardi m³ operativi nel giugno 2026, ma piuttosto una serie di accordi siglati tra il GSE e gli operatori per lo sviluppo di tutti gli impianti. In altre parole, si passa dall’obiettivo tangibile e misurabile all’impegno contrattuale.

L’obiettivo iniziale era effettivamente irraggiungibile: su 551 impianti ammessi alle procedure competitive (stando ai dati presentati dal presidente del GSE il 14 novembre 2025), solo 280 hanno comunicato l’avvio dei lavori e appena 25 risultano entrati in esercizio. In pratica, solo una quota minima della pipeline è oggi operativa, segnalando uno scarto tra programmazione e vincoli attuativi. Tra questi, gli analisti Davide Guelfi e Luca Pedicone dell’Osservatorio Energy&Strategy del Politecnico di Milano mettono in guardia: “la concentrazione dei finanziamenti in una finestra temporale troppo stretta causa inflazione e colli di bottiglia nell’approvvigionamento dei materiali per costruire gli impianti”.

Sul fronte economico, è netta l’analisi dell’Osservatorio Gas Rinnovabili dell’Università Bocconi: il biometano non compete con il metano fossile senza politiche pubbliche, salvo shock eccezionali su prezzo del gas o permessi EUA (European Union Allowances). Il “potenziale economico” dipende quindi soprattutto dalla normativa: incentivi lato offerta (con coperture e calibratura) o obblighi lato domanda, come il decreto ministeriale del 2018 nei trasporti. È quindi fondamentale assicurare che ci siano coperture in futuro per mantenere operativi questi impianti, che hanno una vita stimata a oltre 20 anni, mentre il GSE ha programmato tariffe sovvenzionate per soli 15 anni. Sono stati chiesti chiarimenti al GSE, CIB ed alla Direzione generale mercati e infrastrutture energetiche del Ministero dell’Ambiente e della Sicurezza Energetica (MASE), ma senza ricevere riscontri.

Leggi anche: Quanto è sostenibile il biometano? Le linee guida del MASE e le indicazioni di Legambiente

L’effetto degli incentivi: impianti “medi”, poco competitivi

Il disegno degli incentivi non è neutrale: può determinare chi partecipa alle aste e con quale taglia di impianto. Come evidenzia l’analisi dell’Osservatorio Gas Rinnovabili, il contributo in conto capitale previsto dal decreto ministeriale del 2022 – lineare e proporzionale alla capacità produttiva – finisce per premiare implicitamente gli impianti “medi” (circa il 90% degli impianti, 498 su 563, ha una taglia compresa tra 200 e 500 Smc/h.) senza riconoscere adeguatamente le economie di scala già presenti nei costi reali. Da un lato, questo scoraggia i piccoli operatori agricoli, penalizzati da soglie di investimento poco allineate alla loro struttura dei costi; dall’altro incentiva offerte di capacità crescente anche in assenza di contratti solidi di approvvigionamento del feedstock, la materia agricola per approvvigionare gli impianti. A questa debolezza degli incentivi va anche aggiunto che la dinamica dell’asta competitiva scelta dal governo è stata un sostanziale flop: il primo criterio, cioè lo sconto medio offerto (oltre a quello obbligatorio) è stato di un misero 0,086%; il secondo criterio, cioè l’offerta di riduzione delle emissioni, è stato invece ignorato dall’86% dei partecipanti.

Il rischio è duplice: una concentrazione del settore su pochi impianti di grande taglia e la costruzione di capacità “sulla carta”, sostenuta dagli incentivi ma fragile sul piano industriale e territoriale. Quest’ultimo punto è centrale, stando alle testimonianze di un operatore del settore che abbiamo contattato per questa analisi. Infatti, risulta molto difficile per banche ed istituti di credito emettere finanziamenti, dato che mancano le garanzie sull’approvvigionamento di feedstock.

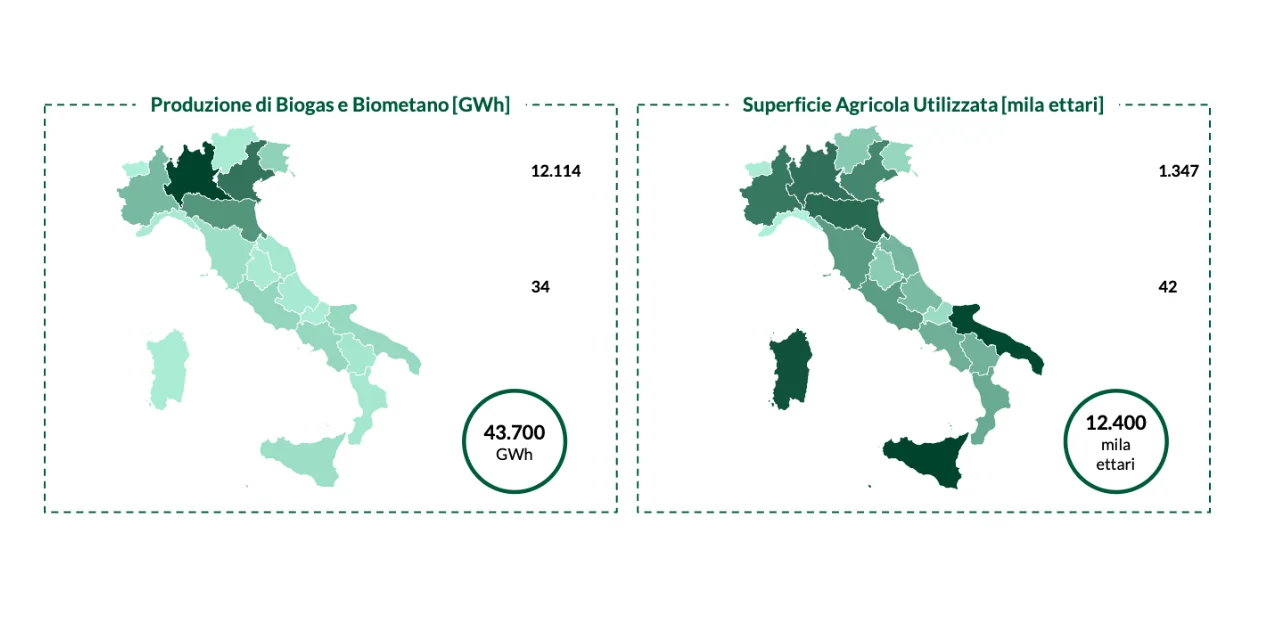

Infatti, la filiera del biometano mostra una frattura sempre più evidente tra potenziale teorico e distribuzione reale degli impianti. I dati delle graduatorie di assegnamento incentivi del GSE indicano una forte concentrazione della capacità nel Nord, descritta come “molto in controtendenza” rispetto alla SAU (Superficie Agricola Utilizzata), che è più diffusa lungo la penisola. Questo crea un disallineamento strutturale: nel 2022 circa due terzi della produzione è stata alimentata da FORSU (Frazione Organica dei Rifiuti Solidi Urbani), mentre il potenziale complessivo guardando al futuro risulta soprattutto agricolo e agro-industriale (68%).

Materia prima e digestato: attenzione alla distribuzione geografica

Il rischio è che la crescita del settore segua infrastrutture e operatori già forti, non le aree con maggiore disponibilità di biomasse. In pratica, una misura nazionale finisce per rafforzare il baricentro industriale del Nord, generando effetti collaterali: trasporti più lunghi per biomasse e sottoprodotti, aumento dei costi logistici e criticità ambientali. Sono problemi ben noti anche a livello europeo, come evidenziato da una recente analisi dell’osservatorio bioenergie EU Joint Research Center (2025). A questo si aggiunge il nodo del digestato prodotto dagli impianti: anche se a livello aggregato “c’è spazio”, nelle aree con alta densità di impianti possono emergere colli di bottiglia locali nella gestione e nello spandimento di questi fertilizzanti.

Inoltre, nel principale report SNAM–CIB sul potenziale di biometano, questo viene spinto verso l’alto anche perché si assume che, da qui al 2050, la zootecnia europea crescerà in linea con la crescita degli ultimi decenni, e quindi aumenterà la disponibilità di reflui e sottoprodotti agricoli utilizzabili come materie prime. È un’ipotesi “espansiva” che regge l’ordine di grandezza della stima (fino a 8,1 miliardi di Smc/anno al 2030), ma è discutibile: se invece i capi dovessero stabilizzarsi o ridursi per vincoli climatici, economici e normativi, il feedstock calerebbe e il potenziale andrebbe rivisto al ribasso.

Gli incentivi hanno creato il settore, ma non la sua sostenibilità

Richiamando il discorso dell’ex premier Mario Draghi a Rimini nel 2022 sul rischio di disperdere risorse pubbliche senza una strategia industriale solida, il caso del biometano è emblematico. Dal 2008 il settore è cresciuto quasi esclusivamente grazie a tariffe incentivate: un meccanismo che ha funzionato per avviare il comparto, ma che mostra un limite strutturale evidente. Senza incentivi, lo sviluppo tende ad arrestarsi perché il costo del biometano resta stabilmente superiore a quello del gas fossile.

Per questo il PNRR richiede cautela e realismo, e si raccomandano le seguenti misure:

- garantire tramite il MEF (Ministero dell’Economia e delle Finanze) coperture stabili per oltre 20 anni, evitando che gli impianti diventino infrastrutture “a metà vita” e quindi uno spreco;

- rafforzare la pianificazione territoriale per ridurre trasporti inefficienti di biomasse e digestato lungo la penisola;

- disegnare incentivi che non alimentino inflazione sui fornitori e colli di bottiglia nella supply chain;

- evitare stime eccessivamente ottimistiche del potenziale, come alcune assunzioni espansive nel report SNAM–CIB, che rischiano di guidare investimenti fuori scala rispetto ai vincoli reali.

Come afferma il prof. Luigi de Paoli dell’Osservatorio Gas Rinnovabili – uno dei massimi esperti in materia – “se si vuole continuare a sviluppare la produzione di biometano e perseguire l’obiettivo indicato dal PNIEC è indispensabile che vi sia anche in futuro un intervento pubblico di sostegno […] e ciò che conta ancora di più sono i dettagli degli schemi incentivanti che possono fare la differenza”.

Leggi anche: Cambiare l’energia per salvare la Terra. Nicola Armaroli: “La transizione va pianificata”

© Riproduzione riservata

Questo articolo è stato realizzato nell’ambito del workshop conclusivo della decima edizione del Corso di giornalismo d’inchiesta ambientale, realizzato da A Sud ed EconomiaCircolare.com in collaborazione con il Goethe Institut di Roma e con il Constructive Network.

{kind=link}