Ormai è chiaro a tutti e tutte che le energie rinnovabili costituiscono il futuro del mondo. Ma come fare in modo che diventino il nostro presente? Il timore dei governi, soprattutto Europa e Stati Uniti, è che uno sviluppo reale delle rinnovabili, che vada al di là degli annunci e dei buoni propositi, rischi di rafforzare il predominio della Cina. Uno spauracchio che viene agitato per via dei materiali necessari a costruire i pannelli fotovoltaici e le batterie elettriche, nonché per le terre rare da cui poi si ricavano i chips sui quali si fonda la gran parte delle apparecchiature elettriche ed elettroniche. Col risultato che però ci si lega ancor di più all’industria fossile e all’economia lineare, vale a dire i principali responsabili della crisi climatica in atto.

Che fare, allora? Un buon punto di partenza per saperne di più è l’edizione 2023 di Energy Technology Perspectives, il report curato dall’Agenzia Internazionale dell’Energia. Si tratta di un testo voluminoso – oltre 4mila pagine – che, come si legge nella sintesi iniziale, “fornisce un inventario completo dello stato attuale delle catene globali di fornitura di energia pulita” e “valuta le opportunità e le esigenze per costruire catene di approvvigionamento sicure, resilienti e sostenibili”. Il report dell’IEA (International Energy Agency), insomma, non si limita a fotografare l’esistente ma suggerisce le prospettive per superare l’attuale crisi energetica. Che, seppur rallentata, continua a mordere e che sta modificando, al ribasso, i sistemi energetici globali.

Leggi anche: Costo dell’energia, una sfida per la tenuta delle imprese del riciclo

L’era delle rinnovabili parte dalla Cina

Come è ormai noto, le tecnologie green come il fotovoltaico e l’eolico si sono diffuse in maniera estesa soprattutto a partire dai primi anni 2000 mentre i veicoli elettrici e le batterie hanno avuto il proprio boom negli anni 2010. Entrambi i settori, poi, sono destinati a un’ulteriore rapida crescita, pur se tuttavia questa espansione non è ancora ai livelli richiesti dall’obiettivo della neutralità climatica che quasi tutti i Paesi intendono raggiungere entro il 2050.

“In questo contesto – si legge nel report dell’IEA – è fondamentale sviluppare catene di approvvigionamento sicure, resilienti e sostenibili per l’energia pulita. Ogni Paese deve identificare come può beneficiare delle opportunità della nuova economia energetica, definendo la propria strategia industriale in base ai propri punti di forza e di debolezza (…) Le transizioni verso l’energia pulita offrono importanti opportunità di crescita e occupazione in settori nuovi e in espansione. Esiste un’opportunità di mercato globale per le principali tecnologie energetiche pulite prodotte in serie per un valore di circa 650 miliardi di dollari all’anno entro il 2030 – più di tre volte il livello di oggi – se i paesi di tutto il mondo attuano pienamente i loro impegni energetici e climatici annunciati. I posti di lavoro relativi alla produzione di energia pulita sarebbero più che raddoppiati, passando dai 6 milioni di oggi ai quasi 14 milioni entro il 2030, con oltre la metà di questi posti di lavoro legati a veicoli elettrici, fotovoltaico solare, vento e pompe di calore”.

Si tratta di numeri enormi, che si potrebbero ottenere in soli sette anni. A patto di voler davvero affrontare il problema – reale ed enorme – delle catene di approvvigionamento, sia per la produzione di tecnologie che per le materie prime necessarie. Dove l’attuale dominio della Cina, nella lettura che ne dà l’Agenzia Internazionale dell’Energia, non si può dare per immutabile e ha avuto anche effetti positivi. Ma resta certamente una questione da affrontare.

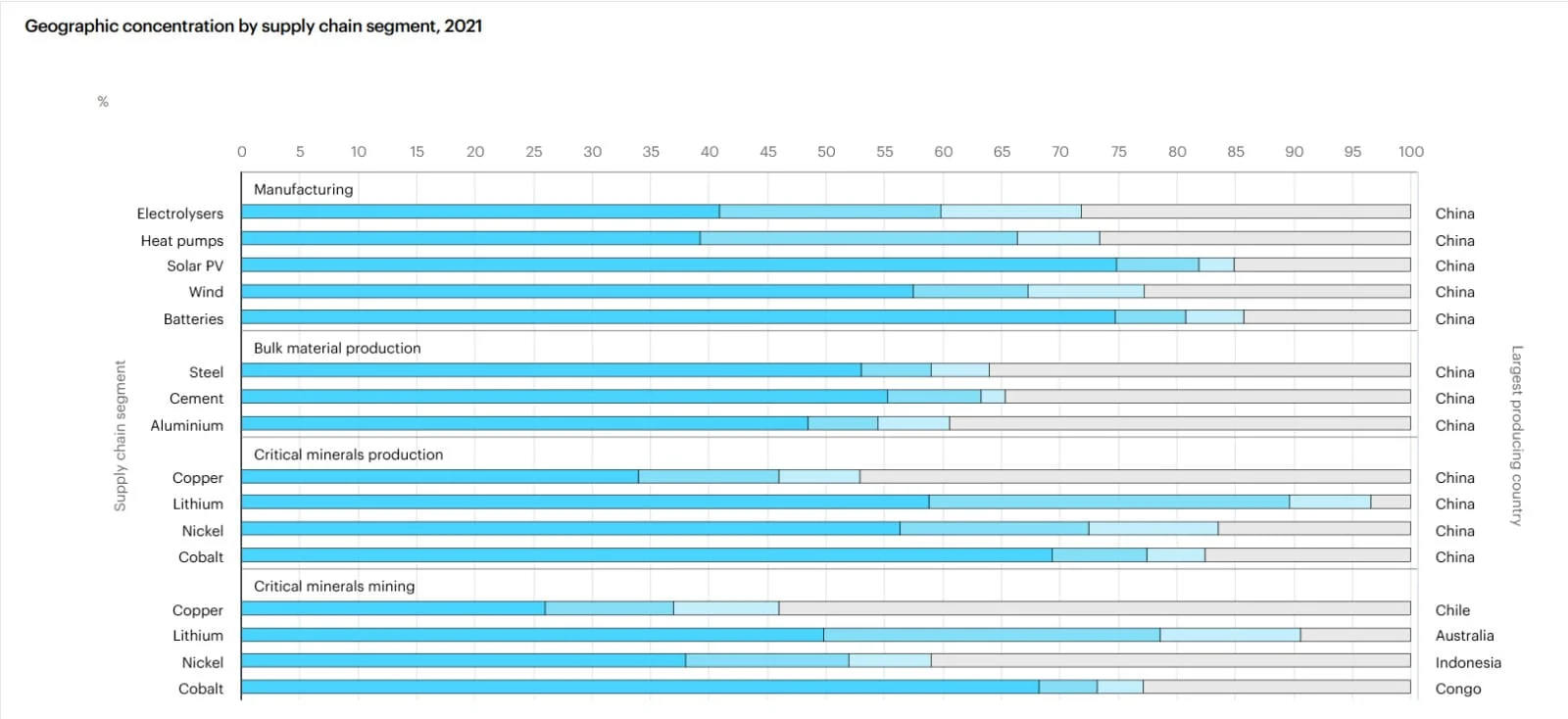

“L’investimento della Cina nelle catene di approvvigionamento di energia pulita è stato determinante per ridurre i costi in tutto il mondo per le tecnologie chiave, con molteplici vantaggi per le transizioni di energia pulita – scrive l’IEA – Allo stesso tempo, il livello di concentrazione geografica nelle catene di approvvigionamento globali crea anche potenziali sfide che i governi devono affrontare. Per le tecnologie prodotte in serie come eolico, batterie, elettrolizzatori, pannelli solari e pompe di calore, i tre maggiori paesi produttori rappresentano almeno il 70% della capacità produttiva per ciascuna tecnologia, con la Cina dominante in tutte”.

Leggi anche: L’agenda ambientale e circolare del Parlamento europeo per il 2023

Anche le materie prime sono concentrate in pochi Paesi

Quel che vale per i prodotti con cui si realizzano le energia rinnovabili si può traslare anche per le materie prime necessarie alla transizione ecologica. “La distribuzione geografica dell’estrazione di minerali critici è strettamente legata alla dotazione di risorse e gran parte di essa è molto concentrata – si legge ancora nel report – Ad esempio, la sola Repubblica Democratica del Congo produce il 70% del cobalto mondiale e solo tre paesi rappresentano oltre il 90% della produzione mondiale di litio. La concentrazione in qualsiasi punto lungo una catena di approvvigionamento rende l’intera catena di approvvigionamento vulnerabile agli incidenti, siano essi legati a scelte politiche di un singolo paese, disastri naturali, guasti tecnici o decisioni aziendali”.

Come sottolinea ancora il report, anche queste concentrazioni – seppur indipendenti dalle capacità industriali dei singoli stati – sono pericolose per gli equilibri internazionali. “Il mondo sta già vedendo i rischi di catene di approvvigionamento strette, che negli ultimi anni hanno spinto verso l’alto i prezzi delle tecnologie energetiche pulite, rendendo le transizioni energetiche pulite dei paesi più difficili e costose. L’aumento dei prezzi di cobalto, litio e nichel ha portato al primo aumento in assoluto dei prezzi delle batterie, che sono aumentati di quasi il 10% a livello globale nel 2022. Anche il costo delle turbine eoliche al di fuori della Cina è aumentato dopo anni di calo, con i prezzi di input come come acciaio e rame circa il raddoppio tra la prima metà del 2020 e lo stesso periodo del 2022. Tendenze simili possono essere osservate nelle catene di fornitura del solare fotovoltaico”.

Leggi anche: Ridurre le emissioni dei ricchi per contrastare la crisi climatica. Lo studio su Science Direct

Le soluzioni potrebbero aumentare la dipendenza dalla Cina?

Per uscire dal tunnel della dipendenza energetica gli Stati stanno perseguendo prima di tutto il rafforzamento interno. “L‘Inflation Reduction Act negli Stati Uniti ne è una chiara articolazione, ma c’è anche il pacchetto Fit for 55 e il piano REPowerEU nell’Unione Europea, il programma di trasformazione verde del Giappone, lo schema di incentivi legati alla produzione in India che incoraggia la produzione di pannelli solari fotovoltaici e batterie, e la Cina sta lavorando per raggiungere e persino superare gli obiettivi del suo ultimo piano quinquennale” ricorda l’IEA.

Tuttavia “sono necessari maggiori sforzi per diversificare e rafforzare le catene di approvvigionamento di energia pulita. La Cina rappresenta la maggior parte degli attuali piani di espansione della capacità produttiva annunciati fino al 2030 per i componenti solari fotovoltaici (circa l’85% per celle e moduli e il 90% per i wafer); per i componenti eolici onshore (circa l’85% per le pale e circa il 90% per gondole e torri); e per i componenti della batteria EV (98% per anodo e 93% per materiale catodico). Gli elettrolizzatori a idrogeno sono la principale eccezione, con circa un quarto degli annunci di capacità produttiva per il 2030 rispettivamente in Cina e nell’Unione Europea e un altro 10% negli Stati Uniti”.

Il colosso asiatico, in ogni caso, intende espandersi anche nella cruciale lavorazione e raffinazione di minerali critici. “La Cina – si apprende ancora dal report – rappresenta l’80% della capacità produttiva aggiuntiva annunciata al 2030 per il rame e domina la capacità di raffinazione annunciata dei metalli chiave utilizzati nelle batterie (95% per il cobalto e circa il 60% per litio e nichel)”. Cosa fare allora per impedire che l’intero mondo dipendi dalla Cina? E in che modo l’energia green può favorire nuove relazioni e nuovi equilibri?

Leggi anche: Altro che Befana, il 2022 è stato l’anno del carbone: bruciata una tonnellata a testa

I suggerimenti dell’Agenzia Internazionale dell’Energia

No, non è una fissazione soltanto della nostra testata: anche nel campo energetico la soluzione ottimale è l’economia circolare, insieme a una collaborazione internazionale che eviti i rapporti di forza. “La mitigazione dei rischi nelle forniture di minerali critici richiede una nuova rete più diversificata di diverse relazioni internazionali produttore/consumatore – recita il report dell’IEA – Questi saranno basati non solo sulle risorse minerarie, ma anche sugli standard ambientali, sociali e di governance per la loro produzione e trasformazione. Queste nuove partnership devono essere bilanciate in modo da offrire ai produttori ricchi di risorse, specialmente nelle economie in via di sviluppo, l’opportunità di andare oltre la produzione primaria. Le opzioni di stoccaggio possono anche fornire salvaguardie contro le interruzioni, ma una serie completa di politiche a sostegno della sicurezza dei minerali deve includere l’attenzione sul lato della domanda, in particolare attraverso programmi di riciclaggio e supporto per l’innovazione tecnologica”.

L’Agenzia Internazionale dell’Energia suggerisce inoltre di evitare la strada della competizione tra stati, anche perché “non è realistico competere in modo efficace in tutte le parti delle pertinenti catene di approvvigionamento”. Bisogna invece “coltivare in modo olistico i vantaggi competitivi” che ciascuno Stato possiede, e ciò “dovrebbe costituire un pilastro centrale delle strategie industriali dei governi, progettato in conformità con le regole internazionali e integrato da partenariati strategici”.

Anche perché “man mano che i paesi avanzano verso i loro impegni sul clima, con i costi dell’elettricità rinnovabile che continuano a diminuire e i costi degli elettrolizzatori in rapida diminuzione, è probabile che la differenza di costo tra le regioni si riduca leggermente, ma rimarranno i divari di competitività. Considerare attentamente in quale punto della catena di approvvigionamento specializzarsi a livello nazionale e dove potrebbe essere meglio stabilire partenariati strategici o effettuare investimenti diretti in paesi terzi, dovrebbe formare considerazioni chiave delle strategie industriali dei paesi”.

Insomma “le strategie industriali per la produzione di tecnologie per l’energia pulita richiedono un approccio che coinvolga tutti i governi, coordinando strettamente gli imperativi di sicurezza climatica ed energetica con le opportunità economiche. Ciò significherà identificare e favorire i vantaggi competitivi interni; effettuare valutazioni complete del rischio delle catene di approvvigionamento; la riduzione dei tempi autorizzativi, anche per i grandi progetti infrastrutturali; mobilitare investimenti e finanziamenti per gli elementi chiave della catena di approvvigionamento; sviluppare le competenze della forza lavoro in previsione delle esigenze future; e accelerare l’innovazione nelle tecnologie in fase iniziale. Ogni paese ha un punto di partenza diverso e diversi punti di forza, quindi ogni paese dovrà sviluppare la propria strategia specifica. E nessun paese può farcela da solo. Anche se i paesi costruiscono le loro capacità nazionali e rafforzano il loro posto nella nuova economia energetica globale, rimangono enormi vantaggi da ottenere dalla cooperazione internazionale come parte degli sforzi per costruire una base resiliente per le industrie di domani”.

Leggi anche: Ripensare l’economia circolare in chiave globale, l’editoriale di Nature

© Riproduzione riservata

")

{kind=link}