La “tempesta perfetta” del prezzo del gas si è abbattuta soprattutto sull’Europa, che per uscirne si sta già affidando al GNL (il Gas Naturale Liquefatto), anche se questo rischia ulteriormente di alzare i prezzi: è la sintesi del report di International Gas Union, la voce globale dell’industria del gas. La 14esima edizione annuale del rapporto di IGU, intitolata “Wholesale Gas Price Survey”, era particolarmente attesa per via, ovviamente, della crisi energetica in cui il mondo è sprofondato da un anno, acuita poi dalla guerra in Ucraina.

Diventa dunque interessante capire le valutazioni degli oltre 150 membri di IGU, provenienti da oltre 80 Paesi e che rappresentano il 90% del mercato globale del gas, rappresentando ogni segmento della catena del valore. Come afferma Li Yalan, presidente di IGU, l’edizione 2022 del report “arriva in un anno in cui i mercati del gas hanno dovuto affrontare sfide e turbolenze senza precedenti e i consumatori di gas stanno lottando con livelli di prezzo anormalmente elevati”.

Sotto osservazione c’è soprattutto il Vecchio Continente. “Il 2021 ha visto una tempesta perfetta – si legge nel report – che ha colpito il mercato globale del gas, con un inverno freddo, la ripresa dal Covid, soprattutto in Asia, problemi legati alla catena di approvvigionamento del GNL legati alla pandemia e, da ultimo, nel quarto trimestre del 2021, riduzioni dei volumi di flusso dei gasdotti russ. I prezzi spot sono aumentati nel corso dell’anno e ciò è continuato nel 2022, esacerbato dal conflitto in Ucraina”.

Mentre le istituzioni europee sono invischiate in una serie di riunioni lunghe mesi, che hanno fatto sbottare persino il premier Mario Draghi, diventa così utile ripercorrere quello che finora è avvenuto per provare a comprendere gli scenari futuri.

Leggi anche: Al vertice di Praga i nodi dell’Europa sull’energia: è arrivato il momento di una politica comune?

Perché l’aumento del prezzo del gas riguarda principalmente l’Europa

Difficilmente i dati, da soli, spiegano tutto. Eppure spesso riescono a fornire una comprensione maggiore di tante analisi. Partiamo ad esempio dal consumo globale di gas che, nel 2021, “è stato di circa 4.180 miliardi di metri cubi“. A sua volta “il consumo europeo nel 2021 è stato di circa il 13,5% del consumo mondiale totale, circa 570 miliardi di metri cubi”. Mentre “il consumo dell’ex Unione Sovietica nel 2021 rappresentava circa il 17% del consumo mondiale totale, circa 700 miliardi di metri cubi”.

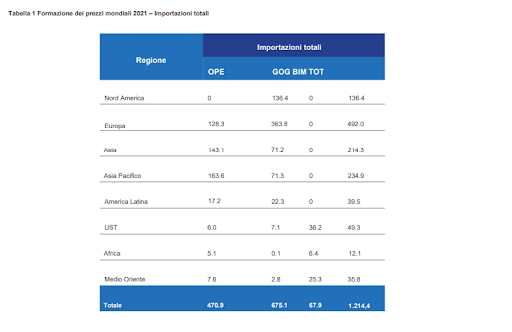

Val la pena ricordare che l’ex URSS non è solo una grande consumatrice di gas ma anche una grande esportatrice: e infatti, come è noto, il problema principale dell’Europa è la capacità di saper fronteggiare l’assenza del gas russo. Se però la Russia è comunque uno Stato dotato di una mole notevolissima di combustibili fossili, così non è per il Vecchio Continente. Di tutto il gas consumato, “le importazioni totali nel 2021 hanno rappresentato circa il 29% del consumo mondiale totale: 1.214 miliardi di metri cubi. Le importazioni totali sono la somma delle importazioni di gasdotti e GNL” si legge ancora nel report.

Se però si va a guardare la tabella di chi importa più gas, l’Europa è saldamente in testa. Per avere dunque la materia prima necessaria, gli Stati devono sottostare alle distorsioni del mercato. La tesi (interessata) di International Gas Union è dunque che, a fronte di una domanda di gas che in Europa resta costante, quel che servirebbe è aumentare l’offerta interna.

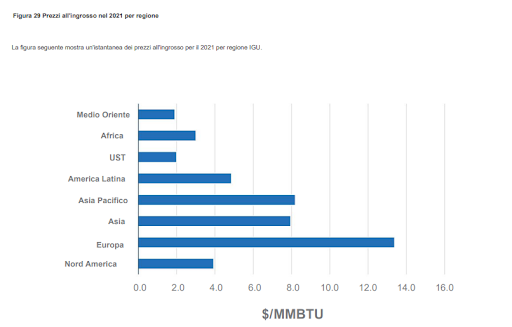

“Nel considerare i livelli dei prezzi all’ingrosso tra regioni, paesi o meccanismi di formazione dei prezzi si legge poi nel report – va notato che il prezzo all’ingrosso può coprire diversi punti della catena del gas – prezzo pozzo, prezzo confine, prezzo hub, prezzo alla porta – quindi il confronto del prezzo i livelli non sono sempre uguali. I confronti, quindi, dovrebbero essere trattati con la massima cautela e presi solo come un’indicazione ampia”. Tuttavia un grafico come questo è orientativo su dove si è concentrato il maggior aumento:

“Nel 2014, tuttavia, i prezzi in Europa hanno iniziato a diminuire a causa dell’indebolimento del mercato e del deprezzamento del rublo”. In seguito hanno ripreso ad alzarsi, seppur in maniera lieve, per poi riprendere a scendere nel 2020 con l’arrivo del Covid e della pandemia globale. Poi, appunto, il disastro. “Il 2021 e il 2022 hanno visto aumenti senza precedenti dei prezzi spot a livello globale e anche della volatilità dei prezzi – si legge nel report – Per capire più in dettaglio cosa è successo ai prezzi nel 2021 e nel 2022, vale la pena considerare la progressione dei prezzi mensili. I prezzi mensili, piuttosto che quelli giornalieri, riflettono meglio l’equilibrio tra domanda e offerta sottostante nel mondo, in quanto sono i contratti più scambiati sul mercato”.

Quel che si deduce, secondo IGU, è che bisognerebbe dotare l’Europa di nuove infrastrutture relative al gas, dunque gasdotti e rigassificatori. Ma siamo sicuri che poter disporre di più gas, ammesso che ciò sia possibile e che sia possibile farlo a breve, sia la soluzione per averlo a minor prezzo?

Leggi anche: Perché il prezzo del gas non tornerà quello di prima. Il report della Commissione europea

Quanto è saggio affidarsi a un gas costoso come il GNL?

“La Cina è stato il più grande mercato spot del GNL nel 2021, seguito dal Giappone, con la Corea del Sud al terzo posto, il Brasile al quarto e l’India al quinto. Le importazioni dal Brasile sono aumentate notevolmente, poiché la capacità di generazione di energia idroelettrica è stata notevolmente ridotta a causa di una grave siccità. Le importazioni di GNL sono servite come risorsa chiave per l’affidabilità energetica per integrare la produzione di elettricità”.

Il caso del Brasile citato nel report di IGU è significativo perché ciò che è avvenuto nello Stato sudamericano nel 2021 – rivolgersi al GNL per supplire a una carenza interna – è ciò che sta avvenendo nel Vecchio Continente. D’altra parte anche l’Europa ha già aumentato la sua quota di acquisto del GNL, anche se gli aumenti più significativi verranno a palesarsi dal 2023 in poi. Ciò vale anche per l’Italia, specie se dovesse nel frattempo entrare in funzione il rigassificatore di Piombino, che Snam e il governo intendono installare entro il primo semestre dell’anno prossimo, e il rigassificatore di Ravenna, atteso per il 2024.

Tuttavia già ora “le importazioni di GNL nel 2021 hanno rappresentato circa il 12% del consumo mondiale totale, circa 505 miliardi di metri cubi di gas”. Come va interpretato questo segnale? “In contraddizione con la tendenza generale alla divergenza dei prezzi nel 2021 rispetto agli anni precedenti, i prezzi all’interno del gruppo dei paesi importatori di GNL nel 2021 in realtà non erano divergenti – si legge nel report – Questo è forse un segno che il mercato globale del GNL sta diventando più competitivo e maturo. Negli ultimi 3 anni il numero di paesi importatori di GNL è stato piuttosto stabile, prima di allora le differenze anno su anno nel livello di convergenza dei prezzi di questo gruppo erano principalmente dovute a differenze nella composizione di questo gruppo. Il gruppo ampio e stabile di paesi con importazioni da gasdotti ha seguito la tendenza generale della divergenza dei prezzi nel 2021. Questo potrebbe forse essere un’indicazione di una minore concorrenza rispetto al mercato più globale del GNL. I produttori e i consumatori collegati tramite gasdotti sono chiaramente in qualche modo “bloccati” e hanno meno alternative rispetto ai produttori/consumatori collegati tramite GNL”.

Serve però aggiungere che “negli ultimi anni, la rivoluzione del gas di scisto ha reso la regione del Nord America (Canada, Messico e Stati Uniti) praticamente autosufficiente con importazioni minime o assenti di GNL. Di conseguenza, la regione è stata effettivamente disconnessa dal mercato globale del gas”. La differenza sostanziale tra il GNL e il gas trasportato coi gasdotti, come ripete spesso l’esperto Massimo Nicolazzi, è che il GNL, essendo trasportato via nave, va dove lo porta il mercato. Vale a dire dal migliore offerente. Siamo sicuri che l’Europa potrà sostenere ad esempio la concorrenza della Cina che, in assenza di una vasta rete di gasdotti, è lo Stato che più ricorre al GNL?

Leggi anche: Gas naturale liquefatto (Gnl): la nuova frontiera dell’industria fossile non è una soluzione sostenibile

© Riproduzione riservata

{kind=link}