Di sicuro c’è che il prezzo del gas non tornerà quello di prima. A dirlo è la Commissione europea nel suo rapporto trimestrale sul mercato del gas. Il sottotitolo è già esplicativo: “focus sul 2021, un anno straordinario sui mercati del gas europei e globali”. A redigere il report, lungo 56 pagine, è l’Osservatorio sul mercato dell’energia, organo della Commissione che “mira a migliorare l’accesso del pubblico alle informazioni sui prezzi del gas negli Stati membri dell’Unione europea”.

Informazioni quanto mai preziose di questi tempi, con il prezzo del gas che a marzo è schizzato a oltre 200 euro al Megawattora (€/MWh), per poi scendere agli attuali 94 €/MWh, in aumento comunque del 500% rispetto all’anno scorso. Come è noto, gli aumenti del prezzo del gas sul mercato internazionale di Amsterdam si sono riversati negli ultimi mesi nelle bollette di luce e gas e nei carburanti e più in in generale ha prodotto un’inflazione galoppante che ha già fermato la crescita post-Covid.

Il contributo della Commissione, presentato ieri alla Camera dei deputati da Miguel Gil Tertre, capo dell’unità analisi economica, previsione, ripresa della direzione generale energia della Commissione, appare dunque importante perché non solo spiega le ragioni di questo vertiginoso aumento, ma analizza le prime conseguenze della guerra in Ucraina, traccia un focus sul Gas Naturale Liquefatto (destinato a diventare protagonista dell’energia del Vecchio Continente) e indica i possibili sviluppi del mercato dell’idrogeno e di combustibili alternativi.

Perché il prezzo del gas è aumentato

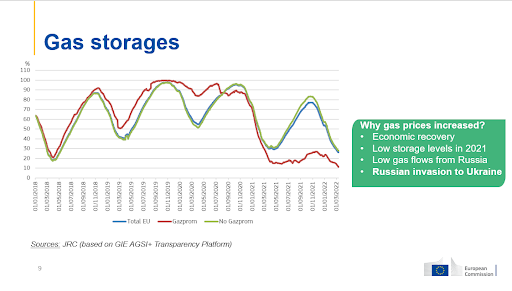

Prima di analizzarne le ragioni, vale la pena approfondire l’entità del cambiamento. “Nel decennio tra il 2010 e il 2019 – si legge nel report della Commissione – i prezzi all’ingrosso del gas, pur reagendo ai cambiamenti della domanda e dell’offerta di mercato e ai movimenti dei prezzi di altri benchmark energetici, come i prezzi del petrolio, del carbone e dei diritti di emissione, sono rimasti relativamente stabili, in un intervallo di 15-25 €/MWh per la maggior parte del tempo. Nella prima metà del 2020, a causa della distruzione della domanda di energia legata al Covid-19, il prezzo spot del gas all’ingrosso del benchmark TTF olandese è sceso ai minimi storici, raggiungendo a fine maggio 2020 3-4 €/MWh. Nel resto del 2020 è seguita una ripresa e i prezzi hanno raggiunto a fine anno circa 20 €/MWh, riportandosi al livello tipico del decennio precedente. Nel 2021, tuttavia, la volatilità dei prezzi è notevolmente aumentata rispetto agli anni precedenti”.

Lo studio definisce questi aumenti “montagne russe“, che sono poi arrivati all’ultimo trimestre “raggiungendo livelli mai visti prima”. La frase più preoccupante è però quella successiva: “in forte crescita anche i contratti a termine, che segnalano che il mercato non prevede un rapido ritorno ai livelli di prezzo degli anni precedenti”. Più precisamente la previsione della Commissione è che “nei prossimi quattro-cinque anni, il mercato non prevede di tornare ai livelli di prezzo che abbiamo visto nell’ultimo decennio”. Gli aumenti del prezzo, vale la pena ribadirlo, non sono legati a un aumento dei consumi, che sono rimasti sostanzialmente invariati rispetto al precedente trimestre del 2021 (+0,6%). E allora quali sono i motivi di questo sconquasso?

Il primo va collegato alla produzione di gas naturale dell’Ue, scesa del 7% su base annua. I maggiori “imputati” sono in questo senso i Paesi Bassi (-21%), l’Italia (-15%) e l’Ungheria (-11%). Vale la pena osservare che si tratta di tre Paesi che a fronte di una diminuzione dei volumi di gas non hanno fatto conseguire un aumento corrispondente della produzione di energie rinnovabili. È comunque noto che l‘Europa importa quasi la metà del gas che utilizza per i consumi. E su questo fronte, inevitabilmente, ha influito prima la crisi ucraina e poi lo scoppio della guerra.

“La sospensione della certificazione del gasdotto Nord Stream 2 e le crescenti tensioni sull’Ucraina hanno avuto un’importanza molto più grande dei fondamenti della domanda e dell’offerta del mercato del gas, portando all’estrema volatilità dei prezzi del gas negli ultimi mesi – si legge nel report -. Le importazioni di gas dai gasdotti della Russia hanno registrato un forte calo del 24% nel confronto anno su anno, soprattutto a novembre e dicembre attraverso le rotte Yamal e Ucraina. Al contrario, le importazioni dalla Norvegia sono aumentate dell’11% nel quarto trimestre del 2021. Le importazioni di gas via gasdotti dall’Algeria hanno mostrato un calo del 3,2% su base annua, il primo calo da pochi trimestri. Le importazioni di gas dalla Libia sono nuovamente diminuite del 27% su base annua”.

Dunque in questi mesi è circolato molto meno gas. Se ciò non ha influito sui nostri consumi è per un motivo piuttosto fortunoso. Già a fine 2021 la capacità di stoccaggio dell’Europa era ai minimi storici, con poco più delle riserve ancora disponibili, soprattutto per via della diminuzione degli afflussi del gas russo. Poi ci ha salvato un inverno particolarmente mite, soprattutto nei mesi di gennaio e febbraio. Allo stesso tempo la strategia italiana ed europea per sostituire il gas russo si rivolge soprattutto al GNL, il Gas Naturale Liquefatto. Che però costa molto di più rispetto a quello russo.

“Le importazioni di GNL nell’UE sono cresciute in modo significativo, del 33% nel quarto trimestre del 2021 nel confronto anno su anno, dopo essere diminuite del 9% nel

trimestre precedente ed essere state stagnanti nel secondo trimestre del 2021 – si legge nel report -. Guardando ai tre mesi del trimestre, nell’UE le importazioni di GNL sono aumentate del 27% a ottobre, del 19% a novembre e del 53% a dicembre, rispetto agli stessi mesi del 2020. A gennaio e febbraio 2022 le importazioni di GNL dell’UE sono più che raddoppiate su base annua. Le importazioni trimestrali di GNL nel quarto trimestre del 2021 nell’UE sono state di 22,1 miliardi di metri cubi, in aumento rispetto ai 17,1 miliardi di metri cubi del trimestre precedente e ai 16,6 miliardi di metri cubi del quarto trimestre del 2020, Il numero totale di carichi di GNL arrivati nell’UE è stato di 302 nel quarto trimestre del 2021, rispetto a 245 nel terzo trimestre del 2021 e da 229 nel quarto trimestre del 2020″. Finora il più grande importante di GNL nell’Unione europea è la Spagna, seguita dalla Francia e dall’Italia.

Leggi anche: Ecco le semplificazioni per le rinnovabili previste dal governo Draghi

Le conseguenze politiche dell’aumento del prezzo del gas

Sin dal 24 febbraio, quando le truppe russe hanno invaso l’Ucraina, l’Europa si interroga su come e in che modalità interrompere le forniture dalla Russia governata da Vladimir Putin. Intanto, però, le prime conseguenze dell’aumento del prezzo del gas – cominciato, vale la pena ribadirlo, nell’ultimo trimestre 2021 – tracciano la rotta di un possibile futuro.

“Nel 2021 – recita il report della Commissione – il principale fornitore di GNL dell’UE sono stati gli Stati Uniti (22,3 miliardi di metri cubi), seguiti da Qatar (16,3 miliardi di metri cubi), Russia (16 miliardi di metri cubi), Nigeria (11,2 miliardi di metri cubi), Algeria (8,5 miliardi di metri cubi) e Trinidad e Tobago (2 miliardi di metri cubi). Altri paesi hanno spedito GNL nell’UE per un importo di 3,7 miliardi di metri cubi durante questo periodo. La competizione trilaterale tra Stati Uniti, Qatar e Russia sembrava reggere nel 2021, tuttavia, le prospettive del GNL russo nell’UE in futuro potrebbero sembrare meno attraenti sulla scia degli ultimi sviluppi geopolitici”.

Di fronte a una Russia che inevitabilmente verrà ridimensionata sul mercato europeo (a fronte di un mercato cinese che però manca di infrastrutture di collegamento con la Russia), Stati Uniti e Qatar son destinati ad ampliare la loro influenza. Soprattutto gli Usa che, grazie dalla contestata tecnica del fracking, dispongono di enormi quantità di GNL. Che però stanno già rivendendo a carissimo prezzo.

Leggi anche: Le nuove rotte italiane del gas non rispettano i diritti umani e ambientali

Come si combatte l’aumento del prezzo del gas?

In questi mesi “la Commissione europea ha proposto un nuovo quadro dell’UE per decarbonizzare i mercati del gas, promuovere l’idrogeno e ridurre le emissioni di metano. L’insieme delle misure legislative mira a promuovere il passaggio dal gas naturale fossile alle rinnovabili e gas a basse emissioni di carbonio, in particolare biometano e idrogeno, e rafforzano la resilienza del sistema del gas. Secondo il quadro, i contratti a lungo termine sul gas naturale fossile non dovrebbero essere prorogati dopo il 2049″.

Sulle rinnovabili il documento della Commissione non dice molto altro, se non che “la quota di energie rinnovabili nel mix di produzione di energia dell’UE è leggermente diminuita nel quarto trimestre del 2021, poiché eolico, solare, biomasse e idroelettrico rappresentavano insieme circa il 35% del mix di energia dell’UE nel quarto trimestre del 2021, leggermente in calo rispetto a 38 % nel 4° trimestre 2020″. Un dato non molto incoraggiante.

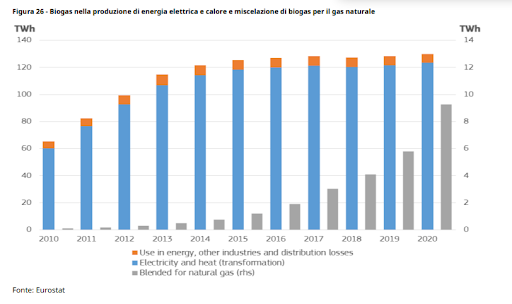

Sull’idrogeno, di qualunque colore esso sia, pesa il fatto che “il significativo aumento dei prezzi all’ingrosso di gas ed elettricità negli ultimi mesi ha comportato anche un aumento delle valutazioni dei prezzi dell’idrogeno”. Mentre sul biogas la Commissione appare più ottimista, registrando che dal 2010 la produzione totale di biogas nel Vecchio Continente è più che raddoppiata.

“Nel 2020 – si legge nel report – il maggior produttore di biogas nell’UE è stata la Germania (che nel 2020 ha prodotto circa il 53% della produzione totale dell’UE, circa 90 TWh di biogas), seguita dall’Italia (14%, circa 23 TWh), Francia (8%, 13 TWh) e Repubblica Ceca (4%, 7 TWh).

Basterà? Lo stesso documento della Commissione non appare particolarmente ottimista. “I prezzi costantemente elevati dell’energia mettono a dura prova l’intera economia. Diverse aziende attive nell’industria ad alta intensità energetica (acciaio, alluminio, fertilizzanti, ceramica, ecc.) hanno risposto riducendo la loro produzione, in linea con l’impatto di distruzione della domanda degli alti prezzi dell’energia – si legge nel report – Alcune società di servizi energetici, incapaci di trasferire l’aumento dei costi di acquisto dell’energia ai clienti al dettaglio, sono già fallite nell’UE. Dal punto di vista macroeconomico, gli Stati membri devono far fronte a tassi di inflazione elevati che non si vedevano da decenni e un numero crescente di persone e imprese che chiedono assistenza finanziaria, mettendo a dura prova i bilanci statali. Quanto più durerà questo periodo di prezzo elevato dell’energia, tanto più profondo e a lungo termine avrà probabilmente un impatto sui cittadini e sulle economie dell’Ue”.

Leggi anche: Come sostituire le caldaie a gas con le pompe di calore. Intervista all’esperto Davide Sabbadin

© Riproduzione riservata

")

{kind=link}