Il rifiuto organico è, tra i rifiuti solidi urbani, il più presente nelle nostre raccolte differenziate. Secondo gli ultimi dati ISPRA, riferibili al 2021, dei 19 milioni di tonnellate di rifiuti raccolti nel 2021, il 40% è riconducibile appunto all’insieme di frazione organica dei rifiuti solidi urbani (FORSU) e verde.

Nonostante l’indubbio successo, negli ultimi tempi il rifiuto organico è oggetto di un acceso dibattito intorno a due principi fra di loro antitetici: da una parte la libera circolazione dei rifiuti avviati a recupero e, dall’altro, la riduzione della movimentazione degli stessi.

Quel che è certo è che si fa sempre più urgente un intervento chiarificatore statale che misuri i fabbisogni residui e indichi le Regioni e gli impianti necessari a riequilibrare i divari territoriali. In modo da chiarire – definitivamente – il confine tra mercato, concorrenza e regole.

Leggi anche: Le proposte di Ref ricerche sulla Strategia per l’economia circolare

Vantaggi e limiti della raccolta differenziata dell’organico

L’obbligo di raccolta differenziata dell’organico, istituito dal decreto legislativo n° 116 del 2020, ha un ruolo centrale nel raggiungimento degli obiettivi di preparazione per il riutilizzo e riciclaggio dei rifiuti urbani e di riduzione dello smaltimento in discarica. I numeri sull‘intercettazione dell’organico evidenziano un continuo incremento negli anni, dai 4,5 milioni di tonnellate del 2011 ai 7,4 del 2021, per un fabbisogno di trattamento in costante crescita.

Tuttavia, la disponibilità di impianti per il trattamento mostra un’offerta più che adeguata nel Nord del Paese, dove gli impianti sono mediamente di maggiori dimensioni e in grado di combinare il recupero di materia con quello di energia e con la produzione di biocarburanti. Nelle aree del Centro Sud invece la dotazione rimane più carente e parcellizzata: gli impianti sono di dimensioni minori e prevalentemente orientati al recupero di materia.

Il mercato, dunque, attesta da tempo una movimentazione verso Nord del rifiuto organico. Alcuni pronunciamenti di ARERA, l’autorità di regolazione per energia reti e ambiente, hanno affidato alle singole Regioni il compito di rimuovere le cause di questa disparità territoriale. Anche se tali provvedimenti sono attualmente in fase di esame da alcuni Tribunali Amministrativi Regionali. Intanto, però, le disparità territoriali restano.

Leggi anche: Raccolta dell’organico obbligatoria. Ecco cosa cambia per i Comuni

Dal Sud al Nord, il viaggio del rifiuto organico

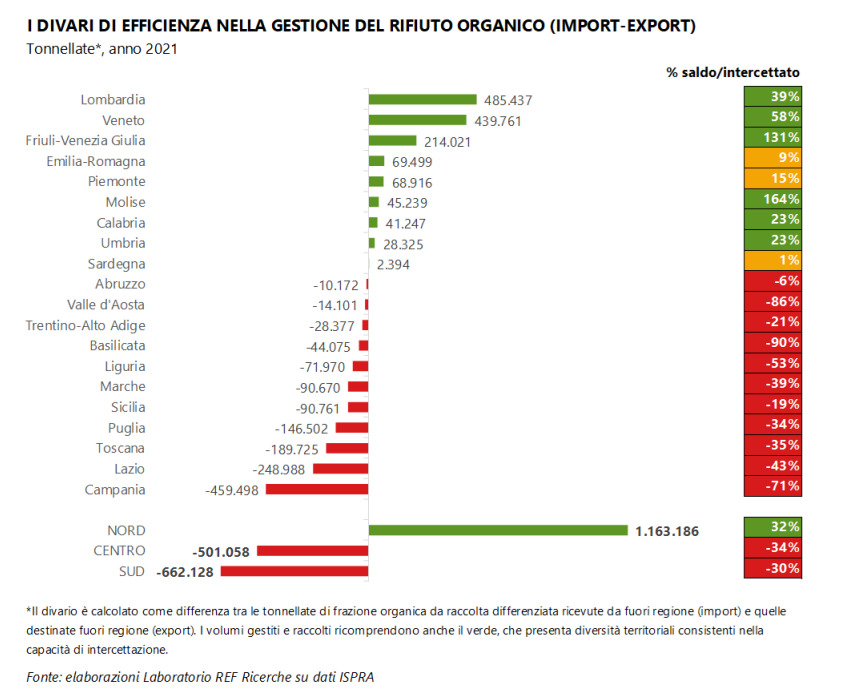

La bilancia commerciale regionale del rifiuto organico, elaborata sulla base dei flussi import-export, presenta risultati peculiari nel Paese. La mappa seguente non va interpretata come il deficit di trattamento delle regioni, quanto è piuttosto una fotografia dell’esito dell’applicazione di un filtro di efficienza economica negli equilibri di produzione di rifiuto e offerta impiantistica di ciascuna regione, rispetto a un mercato che è chiaramente di dimensione nazionale.

Da un lato, si registrano consistenti saldi attivi in Lombardia (+485mila ton), Veneto (+440mila ton) e Friuli-Venezia Giulia (+214mila ton), oltre che in misura minore anche in Emilia-Romagna e Piemonte (+69mila ton). Surplus, questi, che sottendono una dotazione di impianti di trattamento più che adeguata rispetto al fabbisogno, e che mettono queste regioni in condizione di attrarre rifiuti prodotti in altre regioni, denotando un’efficienza nella gestione.

Dall’altro lato, rilevano i forti saldi negativi di Campania (-459mila ton) e Lazio (-249mila ton), che evidenziano una dotazione carente di impianti di trattamento, obbligando questi territori a destinare fuori regione più rifiuti organici di quanti ne ricevano, esportando anche a lunghe distanze circa metà del rifiuto organico movimentato nel Paese (dati 2021).

Quindi, il rifiuto organico viaggia dalle regioni del Centro-Sud, e segnatamente da Campania e Lazio, verso quelle del Nord, e nello specifico verso Lombardia, Veneto e Friuli-Venezia Giulia, per essere trattato.

Leggi anche: Zero Waste Cities, l’Italia è il Paese con più comuni Zero Rifiuti

L’altalena di provvedimenti per una corretta gestione dell’organico

Nonostante le enormi potenzialità, dunque, la gestione del rifiuto organico è ancora gravida di problemi. Come uscirne? Proviamo a considerare i diversi elementi di questo puzzle di non semplice risoluzione. Nel nostro Paese la gestione del rifiuto organico vede coesistere un assetto di mercato, definito dal Testo Unico in materia Ambientale (decreto legislativo n° 152 del 2006) con una prassi regolatoria e amministrativa non sempre coerente.

Secondo il TUA (art. 181, comma 5), al pari degli altri rifiuti urbani differenziati destinati al riciclaggio o al recupero, per il rifiuto organico è sempre consentita la libera circolazione sul territorio nazionale, al fine di favorirne il più possibile il recupero, privilegiando il loro trattamento in prossimità del luogo di produzione, per ridurne la movimentazione. Nel frattempo ARERA ha affidato alle Regioni il compito di classificare gli impianti in tre categorie: “minimi” e “integrati”, oggetto di regolazione tariffaria dei costi; “aggiuntivi”, esclusi dalla regolazione delle tariffe al cancello e liberi di confrontarsi sul mercato.

Le Regioni, però, si sono sì attivate per classificare gli impianti senza però fornire elementi utili a rendere intelligibili le scelte operate, interpretando il disegno regolatorio solo parzialmente e aprendo la strada a ricorsi che hanno messo in discussione non solo le scelte delle Regioni, ma anche l’intero impianto della regolazione delle tariffe al cancello di ARERA.

Intanto nella prima metà del 2022 viene approvato il Programma Nazionale per la Gestione dei Rifiuti (PNGR), ai sensi dell’art. 198-bis del TUA nonché riforma abilitante prevista dal PNRR. Tuttavia, il PNGR è nato privo di quei contenuti programmatici, indicati all’art. 195 del TUA, che avrebbero potuto offrire chiarezza all’applicazione dell’istituto degli “impianti minimi” introdotto dalla regolazione ARERA. In questo modo è venuta dunque a mancare una strategia nazionale, che sarebbe risultata oltremodo utile nel guidare la destinazione dei fondi del PNRR.

Il programma nazionale per la gestione dei rifuiti, infatti, indica chiaramente l’obiettivo di autosufficienza regionale nel trattamento della frazione organica, aprendo comunque alla possibilità di accordi tra Regioni nell’ambito della medesima macroarea. Ma, così facendo, ha posto le basi per una lettura restrittiva ed erronea del principio di libera circolazione, in contrasto con la norma primaria.

Leggi anche: Vi raccontiamo il Programma nazionale per la gestione dei rifiuti. Al via la fase delle osservazioni

Più impianti? Più pianificazione!

Allo scenario tratteggiato va aggiunto il contesto di grande fermento che sta interessando il mercato del trattamento dell’organico, sulla scia degli incentivi al biometano e degli investimenti del PNRR. Un insieme di fattori che aumenta ulteriormente la necessità di chiarimenti.A parere di chi scrive urge un intervento statale.

Le evidenze emerse dai procedimenti analizzati sembrano suggerire, ora, l’opportunità di un intervento chiarificatore del ministero, ancora prima che del legislatore, al fine di definire il disegno di mercato per il trattamento della frazione organica. Appare fondamentale trovare un punto di raccordo – a livello normativo e regolatorio – tra i principi di libera circolazione e prossimità con riferimento al rifiuto organico: una strategia nazionale che incanali i contenuti del PNGR e guidi l’intervento regolatorio di ARERA. Facendo leva sui fondi del PNRR per sopperire ai reali fallimenti di mercato, consentendo infine alla regolazione ARERA di coniugare la tutela degli utenti con il sostegno agli investimenti.

La configurazione di mercato che ad oggi appare più coerente è quella in grado di coniugare gli esiti di mercato con le esigenze di infrastrutturazione. La macroarea Nord appare dotata di una capacità impiantistica adeguata e di una pluralità di operatori e pertanto dovrebbe essere lasciata alla concorrenza nel mercato. Gli impianti localizzati in macroaree in deficit e in Regioni parimenti in deficit – esistenti, in esercizio o da realizzare – dovrebbero configurarsi come “impianti minimi”, così da sostenere la chiusura dei divari, unitamente all’apporto derivante dagli investimenti del PNRR. Il superamento dei deficit dovrebbe poi condurre all’avvio di un mercato di macroarea in grado di assicurare che la movimentazione del rifiuto avvenga entro distanze ragionevoli, entro i confini regionali o in regioni contigue.

Rimangono, tuttavia, aperte diverse questioni. È evidente, infatti, come un intervento statale debba tenere in considerazione sia i possibili effetti distorsivi della concorrenza sia gli aspetti ambientali derivanti dal trattamento delle frazioni organiche. Una ricostruzione che è mancata nel PNGR e che con ogni probabilità potrà essere superata con un riesame periodico in considerazione degli avanzamenti nel percorso di infrastrutturazione dei territori, della progressiva chiusura dei divari territoriali e della sussistenza delle condizioni per la transizione al mercato degli impianti (minimi) localizzati nelle Regioni che partono da situazioni deficitarie.

Non solo. Laddove attuato, l’intervento statale dovrà entrare nel merito di due altre questioni rilevanti, ovvero come classificare da un punto di vista regolatorio gli impianti finanziati con le risorse del PNRR e, ancora, quali criteri adottare per misurare le rigidità strutturali del mercato, evitando così di sostenere la creazione di capacità in eccesso.

Leggi anche: Il governo italiano punta alla neutralità tecnologica con il biometano

© Riproduzione riservata

{kind=link}