a cura di Silvia Angelini, Francesca Bellaera, Donato Berardi, Mario Sunseri, Cosimo Zecchi

Negli ultimi anni il tema delle bonifiche ambientali è diventato un nodo strategico della politica ambientale ed economica del nostro Paese. L’attenzione crescente ai temi della rigenerazione urbana, della transizione ecologica e della tutela della salute e dell’ambiente ha riportato al centro il problema delle aree contaminate.

Muovere da questo tema significa confrontarsi con una base conoscitiva ancora troppo disomogenea. Il settore delle bonifiche ambientali sconta, infatti, l’assenza di una cultura strutturata della conoscenza: le informazioni sono raccolte da soggetti diversi, con finalità, perimetri e livelli di dettaglio differenti. Ne deriva un quadro informativo frammentato. Si rende pertanto necessario ricomporre tali informazioni in una lettura integrata. La disponibilità di dati strutturati diventa una condizione abilitante per orientare le politiche pubbliche, gli investimenti privati, l’innovazione tecnologica e la capacità realizzativa degli interventi.

Leggi anche: Piante e microrganismi contro l’eredità tossica di Bagnoli

Il quadro normativo

Il quadro normativo delle bonifiche si è sviluppato a partire dagli anni Novanta. Il primo riferimento organico è rappresentato dal cosiddetto Decreto Ronchi, seguito dal Decreto Legislativo 152/2006, ovvero il Testo Unico Ambientale, che ha recepito la normativa europea. La Parte IV, Titolo V del TUA individua le procedure di bonifica per suolo, sottosuolo e acque sotterranee, disciplinando la responsabilità della contaminazione, introducendo un approccio fondato sull’analisi di rischio sito-specifica, distinguendo tra sito potenzialmente contaminato e sito contaminato e definendo le procedure di caratterizzazione, messa in sicurezza, bonifica e ripristino ambientale.

A dicembre 2025, il Consiglio UE ha approvato la prima Direttiva sul monitoraggio e la resilienza del suolo: per la prima volta gli Stati membri dovranno monitorare e valutare la salute del suolo nei propri territori, utilizzando parametri comuni fisici, chimici e biologici e una metodologia unica UE. Primo step per l’Italia sarà avviare l’implementazione di un sistema nazionale per la gestione dei monitoraggi, dei campionamenti, delle analisi e dei flussi di informazioni.

Il sistema italiano presenta tuttavia criticità rilevanti. La normativa è percepita dagli operatori come complessa e le procedure autorizzative risultano spesso lunghe e incerte. Questa rigidità incide sulla capacità del settore di adottare soluzioni innovative, come gli interventi in situ o a basso impatto. Il permitting rappresenta uno dei principali snodi critici del comparto. Le procedure autorizzative, pur fondate su un quadro strutturato, risultano complesse poiché ciascun passaggio richiede il coinvolgimento di più soggetti. Questo assetto, se da un lato garantisce controllo e tutela ambientale, dall’altro può generare rallentamenti, duplicazioni istruttorie e incertezza sui tempi.

Dal punto di vista degli operatori, le criticità principali riguardano la complessità amministrativa, la difficoltà di ottenere rapidamente l’approvazione di varianti in corso d’opera, le differenze interpretative tra amministrazioni e il coordinamento non sempre efficace tra procedimento ambientale, pianificazione urbanistica e obiettivi di rigenerazione territoriale. Particolarmente rilevante è anche l’impatto del permitting sull’innovazione.

Leggi anche: Rifiuti, inizia la bonifica della discarica di Colleferro

I numeri delle bonifiche

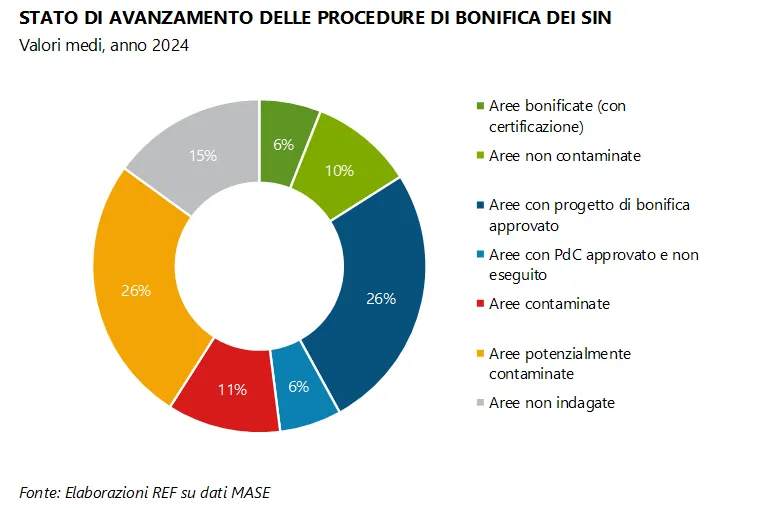

La mappatura dei siti contaminati delinea un quadro che richiede un impegno strutturato e continuativo, data l’estensione del territorio nazionale ancora da indagare o bonificare. La normativa distingue tra Siti di Interesse Nazionale (SIN), che per estensione o gravità della contaminazione richiedono il coinvolgimento diretto dello Stato, e i siti di competenza regionale o locale. I SIN coprono migliaia di ettari distribuiti lungo la penisola; le principali problematiche ambientali sono legate ad un passato caratterizzato da un’intensa attività antropica che ha comportato il rilascio di sostanze tossiche nel suolo e nelle acque. Ad oggi risultano individuati 42 SIN, di cui 18 al Nord, 7 al Centro e 17 al Sud e nelle Isole. Considerando i soli terreni, per ciascun sito, in media, il 15% delle aree perimetrate non è stato ancora indagato.

Sono inoltre diffusi sul territorio i siti di competenza regionale e locale, meno noti ma numericamente assai più rilevanti. Secondo Ispra, al 31 dicembre 2021 i siti regionali e locali oggetto di procedimento erano 36.814, di cui 17.340 in corso. In questo quadro sono intervenute due tranche di finanziamenti pubblici: la prima da 105 milioni di euro, prevista dal Decreto Ministeriale 269 del 29 dicembre 2020, e la seconda da 500 milioni di euro in seno al PNRR. Sebbene queste risorse abbiano impresso un’accelerazione, resta molto da fare: le superfici ancora da indagare sommano a 545 milioni di metri quadrati, mentre quelle da risanare sono pari a 525 milioni di metri quadrati.

L’analisi effettuata da REF ha evidenziato una forte variabilità dei costi unitari al metro quadrato, fenomeno dovuto alla combinazione di diversi fattori tecnici, ambientali e gestionali come la tipologia di sito, le condizioni geologiche e idrogeologiche, le matrici coinvolte, il volume interessato, i contaminanti presenti, gli obiettivi finali, le tecnologie adottate, la complessità progettuale e la complessità gestionale del sito. Per questo il costo unitario non può essere utilizzato in modo meccanico per stimare fabbisogni futuri senza una lettura sito-specifica. A valle della raccolta dati, è stata condotta un’analisi statistica finalizzata a individuare ordini di grandezza, distribuzione e variabilità dei costi unitari.

L’obiettivo è comprendere quanto i costi siano influenzati dall’eterogeneità tecnica, ambientale e amministrativa, individuando un indicatore di costo medio per unità di superficie tecnica. Le principali evidenze dicono che la maggior parte dei costi medi unitari è spostata verso i valori più bassi e il valore medio è sensibilmente maggiore del valore mediano a causa di numerosi valori anomali. La presenza di numerosi outlier conferma l’eterogeneità dei dati e suggerisce l’opportunità di utilizzare la mediana. Alla luce delle analisi, è stato individuato come indicatore di costo unitario per le superfici tecniche il valore mediano di 162 euro al metro quadrato.

La ricostruzione delle dinamiche tecnico-economiche non si è basata su un’unica fonte, ma sull’incrocio tra dati di gara, informazioni degli operatori, analisi delle tecnologie, valori economici e lettura qualitativa delle prassi di mercato, superando così la frammentarietà. I valori unitari individuati devono essere letti come benchmark di primo orientamento per scenari aggregati, piuttosto che come valori automaticamente trasferibili a singoli siti. La mappatura fisica del fabbisogno residuo e la valorizzazione economica parametrica permettono di quantificare il lavoro residuo e trasformarlo in stima monetaria. Si può indicare un valore di mercato compreso tra circa 19 miliardi di euro al primo quartile e 92 miliardi al terzo quartile, con un valore centrale, calcolato tramite il valore mediano, pari a 43 miliardi di euro. La stima centrale, basata su parametri statisticamente più robusti, rappresenta al meglio la dimensione potenziale del settore.

Leggi anche: Rifiuti nei luoghi di villeggiatura: perché ne troviamo così tanti e cosa possiamo fare

Geografia e caratteristiche degli operatori

Nel mercato delle bonifiche opera una filiera articolata che richiede competenze multidisciplinari, personale specializzato e infrastrutture avanzate. Il comparto conta oltre 1.500 aziende, più di 23.000 addetti, ricavi annui superiori a 3,5 miliardi di euro e un valore aggiunto di oltre 1,3 miliardi di euro, pari a circa lo 0,06% del PIL. La distribuzione territoriale mostra una forte concentrazione nel Nord Italia, dove ha sede il 47% degli operatori; la Lombardia è la prima regione con il 22% delle aziende nazionali. Questa geografia restituisce una base industriale più strutturata al Nord, ma con una presenza significativa nel Mezzogiorno. Quasi la metà delle aziende opera in classe E, ovvero con un volume d’affari annuo inferiore a 200.000 euro, mentre solo il 4% rientra nella classe A, sopra i 9 milioni di euro. Le imprese esclusivamente dedicate alle bonifiche sono appena 91, meno del 6% del totale, mentre la maggior parte opera anche in altri comparti ambientali. Il panorama tecnologico evidenzia la prevalenza di tecniche tradizionali di scavo, smaltimento e pump and treat rispetto a quelle in situ. Le soluzioni innovative soffrono la mancanza di incentivi diretti e la preferenza per tecniche consolidate in grado di garantire risultati e tempi certi. La ricerca e sviluppo resta limitata: solo il 25% degli operatori vi investe, con un forte divario territoriale tra Nord e Centro, intorno al 30%, e Sud e Isole, dove si scende al 10%. La produzione brevettuale è limitata e il Paese resta importatore netto dall’estero, in particolare dagli USA.

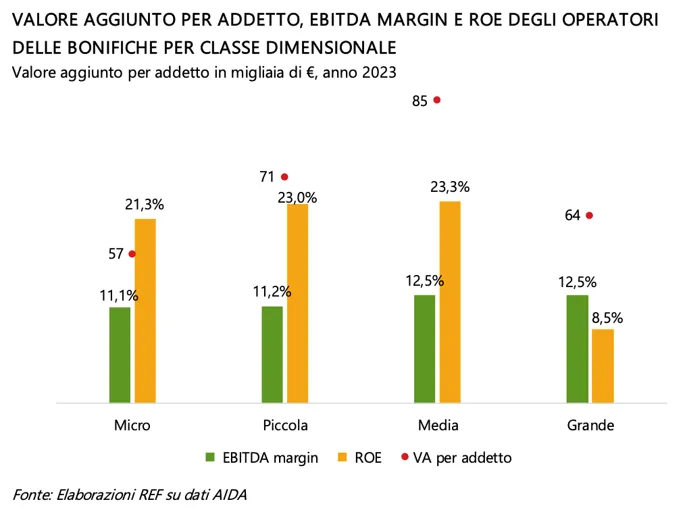

L’analisi economico-finanziaria valuta la redditività economica e la solidità patrimoniale delle aziende attraverso indicatori come il valore aggiunto per addetto, l’EBITDA margin e il Return on Equity (ROE). Il valore aggiunto per addetto misura la produttività media del lavoro rapportando la ricchezza della gestione caratteristica al numero di dipendenti. Nel 2023 questo valore era pari, in media, a 72.000 euro, mostrando una correlazione positiva con la dimensione aziendale: le imprese medie registrano il valore più elevato, pari a circa 85.000 euro per addetto, mentre le piccole e micro registrano cifre inferiori. Al contrario, l’EBITDA margin non mostra una relazione chiara con la dimensione aziendale: sebbene le imprese medio-grandi presentino un valore medio del 12,5%, superiore a quello delle micro e piccole, lo scarto è contenuto. Tale uniformità dipende da una struttura dei costi omogenea e dalla bassa scalabilità operativa e verticale del comparto. Anche il ROE mostra una lieve crescita all’aumentare della dimensione: le microimprese registrano il 21,3%, le piccole il 23% e le medie il 23,3%.

Tra gli indicatori di solidità patrimoniale spicca il rapporto tra posizione finanziaria netta e patrimonio netto; un valore positivo ed elevato segnala dipendenza da finanziamenti esterni e maggiore esposizione al rischio. Il valore del rapporto al 2023 risulta del meno 3% e tende a crescere con la dimensione aziendale; tutte le imprese mostrano comportamenti prudenziali, mantenendo equilibrio tra capitale proprio e leva finanziaria. Il comparto risulta dunque caratterizzato da redditività mediamente elevata e struttura patrimoniale solida.

Il lavoro presentato evidenzia così un settore tecnicamente maturo ma non ancora pienamente industrializzato. Le principali criticità non risiedono nelle competenze o nelle soluzioni tecniche, quanto nella complessità del contesto autorizzativo e amministrativo. Al tempo stesso, le evidenze confermano la rilevanza strategica del comparto per l’estensione delle superfici da risanare e per il valore economico del mercato, oltre che per il contributo alla rigenerazione urbana, alla tutela della salute e alla transizione ecologica. La natura sito-specifica degli interventi richiede strumenti conoscitivi solidi e banche dati aggiornate. Incrociando dati di gara, informazioni degli operatori e analisi tecnologiche, è stato individuato come indicatore di costo mediano per le superfici tecniche il valore di 162 euro al metro quadrato, con un corrispondente valore di mercato di 43 miliardi di euro. Il comparto mostra una buona redditività e una significativa maturità tecnica, ma sconta un mercato ancora frammentato, una scarsa integrazione verticale della filiera, un limitato ricorso a tecnologie innovative e procedure autorizzative complesse.

Emerge un posizionamento chiaro: occorre trasformare le bonifiche da adempimento residuale a leva di qualità ambientale, rigenerazione territoriale e sviluppo industriale, alimentando un confronto informato tra istituzioni, operatori ed enti tecnici per orientare le future traiettorie di policy.

Leggi anche: Esserci dopo le sirene: intervista all’Osservatorio Bagnoli

© Riproduzione riservata

")

{kind=link}