Sulle materie prime critiche ogni discorso parte da quello che è diventato un dato di fatto, ovvero il dominio della Cina lungo tutto la filiera. Dall’estrazione di minerali e metalli fondamentali per la transizione energetica, la difesa e il digitale, fino ad arrivare alla produzione e alla commercializzazione di tutti i prodotti legati a questi settori, il gigante asiatico ha consolidato una posizione di forza con cui il resto del mondo deve fare i conti.

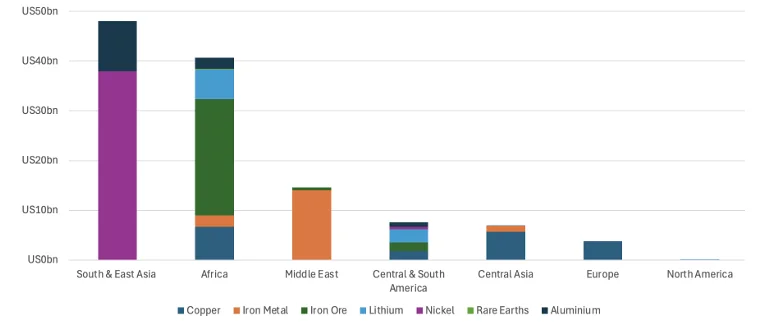

Si parla poco, però, di come la Cina sia arrivata a questo primato. A sopperire a questa mancanza è un recente e ampio studio realizzato dal think tank australiano Climate Energy Finance (CEF). Ne vengono fuori numeri e analisi importanti, a partire dal fatto che dal 2023 la Cina ha investito oltre 120 miliardi di dollari in attività minerarie e di trasformazione. L’entità di questa spinta riflette quella che gli autori definiscono una strategia coordinata di “strategia di governo per l’energia verde”, in cui Pechino si impegna a dominare non solo l’estrazione delle risorse ma l’intera catena del valore.

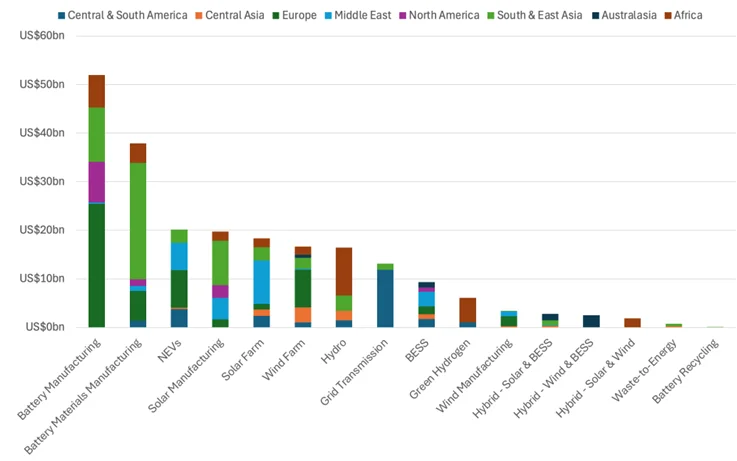

La ricerca del CEF rileva infatti che gli investimenti cinesi all’estero nel settore minerario rappresentano solo una parte di una strategia industriale ben più ampia. In soli tre anni le aziende cinesi hanno investito oltre 220 miliardi di dollari in settori a valle come la produzione di batterie, i veicoli elettrici, le reti elettriche, le infrastrutture solari ed eoliche, creando quella che i ricercatori definiscono “un’espansione globale e integrata delle tecnologie pulite”.

Insieme, gli investimenti nelle risorse a monte e la produzione a valle formano un sistema unificato progettato per garantire l’approvvigionamento, ridurre la dipendenza da importazioni estere e rafforzare la posizione della Cina al centro dell’economia a basse emissioni di carbonio. Una strategia integrata che è prima di tutto nei numeri e nella più ampia influenza a livello globale. Qualcosa con cui Stati Uniti ed Unione Europea tentano, ciascuno per conto proprio, di ridurre la dipendenza nell’intera catena di fornitura. Con esiti però finora insoddisfacenti.

Al di là degli allarmismi, capire il successo della Cina su questo versante potrebbe aiutare Stati Uniti e Unione Europea a mettere in campo soluzioni innovative e circolari.

Leggi anche: Materie prime critiche, è in arrivo uno scontro globale?

Ora la Cina punta sulla cooperazione non estrattiva

Secondo le stime del think tank australiano Climate Energy Finance, la Cina attualmente controlla circa il 90% della raffinazione globale delle terre rare, circa il 60% della lavorazione del litio, oltre il 70% della raffinazione del cobalto e oltre la metà della produzione mondiale di acciaio; inoltre produce inoltre oltre il 90% dei materiali per catodi e anodi delle batterie. Come è possibile arrivare a tali numeri? Ci vuole la proverbiale pazienza cinese, ma non solo.

Gran parte dei recenti investimenti cinesi nel settore minerario si è concentrata nelle regioni ricche di risorse in Africa, America Latina e Sud-est asiatico. Nella Repubblica Democratica del Congo, le aziende cinesi hanno ampliato il loro controllo sulla produzione di rame e cobalto, mentre in Indonesia gli investimenti sostenuti dalla Cina hanno contribuito a trasformare il Paese nel più grande produttore e trasformatore di nichel al mondo. Anche lo Zimbabwe e altre nazioni africane hanno assistito a un rapido sviluppo delle capacità di estrazione e lavorazione del litio, supportato da capitali cinesi. Ma il modello si è evoluto.

L’analisi del CEF mostra che Pechino si sta allontanando dal precedente approccio della Nuova Via della Seta – spesso criticato come estrattivo – per orientarsi verso un quadro più collaborativo. Le aziende cinesi stanno sempre più collaborando con i governi ospitanti per costruire impianti di lavorazione in loco, infrastrutture come ferrovie, porti e sistemi energetici, e capacità industriali locali, in cambio di accordi di fornitura a lungo termine. “Questo approccio allinea gli obiettivi di sicurezza delle risorse della Cina con le ambizioni dei Paesi ospitanti di generare maggiore valore a livello nazionale e accelerare il proprio sviluppo industriale” afferma Tim Buckley, fondatore del CEF e coautore del rapporto.

Leggi anche: Cina, USA e UE accelerano la corsa all’Artico, tra logistica e materie prime critiche

USA e UE provano a correre ai ripari

Come abbiamo visto, la strategia cinese non si limita all’accesso alle materie prime critiche, ma mira a consolidare il controllo sull’intera catena di approvvigionamento. Combinando estrazione, lavorazione e produzione, Pechino sta rafforzando la sua capacità di influenzare prezzi, disponibilità e percorsi tecnologici nei mercati.

Il rapporto del CEF sottolinea che la traiettoria rimane di espansione, non di ritirata, poiché la Cina adatta la sua strategia alle mutevoli condizioni politiche ed economiche. Nel frattempo, il crescente potere di mercato del colosso asiatico sta destando preoccupazioni tra i governi occidentali e gli operatori del settore, che vedono crescenti rischi per la sicurezza della catena di approvvigionamento e la stabilità geopolitica. Gli sforzi per controbilanciare la posizione cinese stanno prendendo slancio. Iniziative come la Minerals Security Partnership, guidata dagli Stati Uniti, e il Critical Raw Materials Act dell’Unione Europea mirano a diversificare le fonti di approvvigionamento e a ricostruire la capacità di lavorazione interna.

Tuttavia replicare le economie di scala create dalla Cina richiederebbe anni. Come evidenziato dal CEF, il predominio cinese si fonda su un modello ibrido che combina la direzione statale con la velocità e l’efficienza dell’iniziativa privata, supportata da ingenti finanziamenti da parte di istituzioni statali. Così se da un lato la dipendenza da un unico attore dominante solleva preoccupazioni strategiche, dall’altro l’accesso ai capitali e alle competenze tecniche cinesi consente uno sviluppo più rapido di progetti minerari, di lavorazione e infrastrutturali, soprattutto nelle economie emergenti.

È su questo versante che la concorrenza statunitense ed europea fatica ad accelerare. Non solo il mix tra pubblico e privato è difficile da perseguire per le economie occidentali ma, soprattutto, USA e Unione Europea sembrano incapaci al momento di sviluppare progetti minerari in Paesi terzi che non siano estrattivisti. Un approccio che invece la Cina sembra aver superato.

Leggi anche: Se le guerre e le tensioni geopolitiche seguono la via delle terre rare

AGGIORNAMENTO DEL 27 APRILE 2026

Gli USA provano a correre ai ripari con una nuova alleanza

Come abbiamo visto, il dominio della Cina sulle materie prime critiche arriva da lontano. E, come già avvenuto in altri campi (come i prodotti tecnologici, il tessile e l’e-commerce), si basa anche sul fatto che per via della sua economia a forte trazione statalista la Cina riesce a garantire prezzi più bassi. Ecco perché appare importante la notizia secondo la quale gli Stati Uniti stanno provando a convincere gli alleati che potrebbero dover accettare prezzi più elevati sulle materie prime critiche se vogliono catene di approvvigionamento più sicure.

A dirlo è il funzionario statunitense Jamieson Greer, rappresentante per il commercio degli Stati Uniti. In alcune conversioni con gli alleati occidentali, soprattutto europei, Greer avrebbe detto che i costi maggiori sulle materie prime critiche sarebbero un “premio per la sicurezza nazionale”.

Più in generale gli USA stanno cercando di formare un gruppo di Paesi che la pensi allo stesso modo, tra cui soprattutto quelli europei, che scambierebbe metalli e minerali a prezzi minimi concordati.

Greer ha suggerito che le preoccupazioni per l’aumento dei costi sono parte del problema stesso. Secondo il funzionario statunitense, l’attenzione all’efficienza dei costi nel corso degli anni è ciò che ha permesso alla Cina di costruire una posizione così dominante nel settore.

La proposta sta già sollevando domande tra alcuni alleati degli Stati Uniti. Ci sono preoccupazioni che l’introduzione di prezzi minimi concordati o di meccanismi simili potrebbe aumentare i costi per le industrie che dipendono fortemente da questi materiali, tra cui la difesa, automotive e l’energia. Alcuni Paesei sono anche preoccupati per come potrebbe rispondere la Cina, soprattutto se dovessero essere introdotte nuove barriere commerciali che, come si è appurato l’anno scorso col caso dei dazi USA, non si sono rivelate granché efficaci e hanno finito per pesare più sugli alleati degli USA che sulla concorrenza della Cina.

© Riproduzione riservata

{kind=link}